В церковной жизни сегодня есть насущная необходимость поиска иных способов материального обеспечения православных приходов.

Одним из негативных последствий торговли в Церкви являются «репутационные потери»

Не секрет, что отсутствие достаточных финансовых средств для обеспечения жизнедеятельности прихода (оплата коммунальных услуг – электричество, водоснабжение, отопление и др., материальное обеспечение духовенства и причта, расходы на благотворительную деятельность и т.д.) понуждают многих настоятелей искать источник финансирования в торговле разнообразными товарами, не только далекими от собственно духовных целей (например, продуктами питания), но и совсем уж сомнительными и даже душевредными («православные» сувениры с уклонением в обереги и т.п.). Примеры такой продукции приводились в предыдущих статьях авторов. Одним из негативных последствий такой слишком обширной торговли в Церкви являются, выражаясь современным языком, «репутационные потери» и получение поводов к нередким упрекам в том, что «Церковь – это бизнес».

Альтернативой такому способу финансирования церковной организации может стать возвращение к церковной десятине в том или ином виде. В 2019-м году авторам уже доводилось говорить об этом на радио «Радонеж», однако эту сложную тему стоит более основательно рассмотреть в статье.

Десятина в Библии

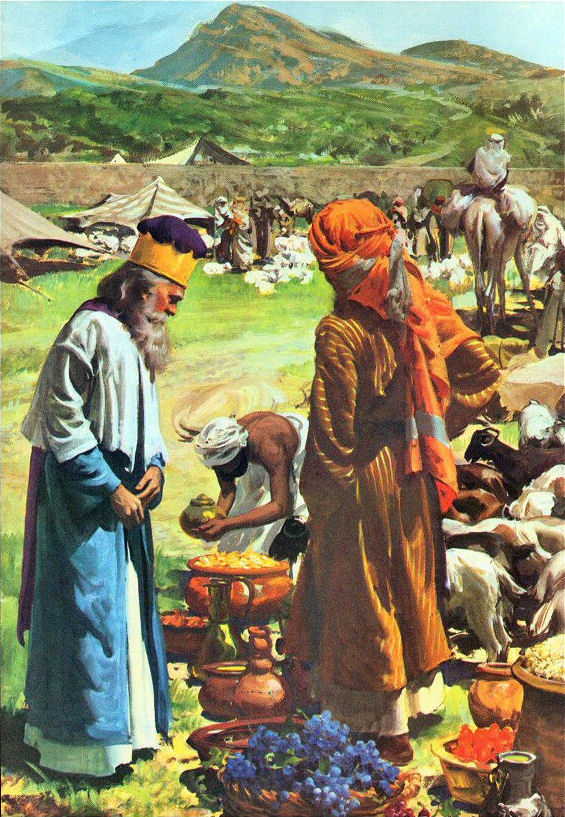

В древнем Израиле существовала довольно сложная система налогов на содержание храма, его служителей и благотворительные цели. Израилю предписывалось ежегодно приносить начатки плодов в «дом Господень» (ср. Исх. 23, 16, 19; 34, 26; Втор. 26, 1–11), отделять десятину на содержание левитов (ср. Числ. 18, 19–21), которые из своей доли отдавали священникам «десятину из десятины» (ср. Числ. 18, 26–29). Каждый 3-й год десятина отдавалась не в храм, а левитам, пришельцам, сиротам и вдовам (ср. Втор. 14, 27–29).

В древнем Израиле существовала довольно сложная система налогов на содержание храма, его служителей и благотворительные цели. Израилю предписывалось ежегодно приносить начатки плодов в «дом Господень» (ср. Исх. 23, 16, 19; 34, 26; Втор. 26, 1–11), отделять десятину на содержание левитов (ср. Числ. 18, 19–21), которые из своей доли отдавали священникам «десятину из десятины» (ср. Числ. 18, 26–29). Каждый 3-й год десятина отдавалась не в храм, а левитам, пришельцам, сиротам и вдовам (ср. Втор. 14, 27–29).

Поскольку Израиль получил землю и ее плоды от Господа (ср. Втор. 26, 8–10; Пс. 23, 1), то неуплату десятин и отказ от приношений в «дом Господень» пророк Малахия называл «обкрадыванием» Бога (Мал. 3, 8–10).

По утверждению Иосифа Флавия, в Израиле полагалось ежегодно уплачивать две десятины, а третью – в третий и шестой год семилетнего цикла. Таким образом, в течение этого цикла отделялось 16 десятин, что составляло более 22% от ежегодного дохода населения и было для него нелегким бременем[1].

В Новом Завете Господь Наш Иисус Христос не отменяет десятину, но делает акцент на главном, которое есть «суд, милость и вера» (Мф. 23, 23). Обличая книжников и фарисеев за то, что они дают десятину даже «с мяты, аниса и тмина», но не исполняют главное в Законе, Господь говорит: «Сие надлежало делать и того не оставлять» (Мф. 23, 23; Лк. 11, 42).

А.П. Лопухин в своей Толковой Библии так поясняет это место из Евангелия:

«Прямой смысл [слов Христа] таков: должно было соблюдать требования суда (справедливости), милости и веры, не оставляя уплаты десятин».

По толкованию блаж. Феофилакта Болгарского, десятину надо понимать аллегорически:

«…каждый учитель должен требовать от народа десятину, то есть требовать от десяти чувств (пяти телесных и пяти душевных) суда, милости и веры. ‟Сие надлежало делать”, – говорит Господь, не повелевая этим давать десятину от овощей, но устраняя предлог к обвинению, что Он учит вопреки закону Моисееву».

Стоит вспомнить, что во исполнение Закона и Сам Господь через апостола Петра отдает «собирателям дидрахм» подать на храм, хотя Он как Сын Божий свободен от этого, как и царские «сыны свободны» от податей земному царю (Мф. 17, 24–27).

В то же время, посылая Своих учеников на проповедь, Христос заповедует им не запасаться ни деньгами, ни вещами (одеждой, обувью), а «жить от благовествования» (1Кор. 9, 14), т.е. за счет тех, кто принимает их у себя: проживать и питаться в том доме, где они остановятся, «ибо трудящийся достоин награды за труды свои» (Лк. 10, 7. Ср. Мф. 10, 10).

Именно на эти слова Спасителя ссылается апостол Павел в обоснование своего права пользоваться материальной поддержкой со стороны коринфской общины (1Кор. 9, 1–14), от которого он, в отличие от других проповедников, добровольно отказался ради получения большей награды от Бога, благовествуя «о Христе безмездно» (1Кор. 9, 15–18). В подкрепление указанного права апостол ссылается и на ветхозаветные установления:

«Разве не знаете, что священнодействующие питаются от святилища? Что служащие жертвеннику берут долю от жертвенника?» (1Кор. 9, 13. Ср. Втор. 18, 1–8; 25, 4).

Право «достойно начальствующих пресвитеров» (особенно трудящихся «в слове и учении») на материальное обеспечение со стороны общины апостол Павел прямо утверждает в послании к Тимофею:

- «Ибо Писание говорит: ‟не заграждай рта у вола молотящего” [Втор. 18, 25, 4];

- “трудящийся достоин награды своей” [ср. Лк. 10, 7; 1Кор. 9, 9]» (1Тим. 17–18).

Писал апостол и о необходимости помогать нищим и бедным общинам (1Кор. 16, 1; Гал. 2, 10).

После Пятидесятницы христианские общины в рассеянии (в Риме, Антиохии, Македонии, Ахайе, Галатии и др.) собирали добровольную («по расположению сердца… не с принуждением» [2 Кор. 9, 7]) и посильную (сколько «позволит состояние» [1Кор. 16, 2]) милостыню для передачи Иерусалимской Церкви, о чем неоднократно сообщается в Апостоле (Деян. 11, 27–30; 24, 17; Рим. 15, 25–28; 1Кор. 16, 1–4; 2 Кор. 8–9; Гал. 2, 10).

При этом апостол Павел полагал, что христиане из язычников – «должники» перед христианами из иудеев: «Ибо если язычники сделались участниками в их духовном, то должны и им послужить в телесном» (Рим. 15, 27). Толкователи подчеркивают, что иерусалимские христиане находились в более стеснительном психологическом и материальном положении, чем верные в рассеянии, вследствие сильного давления иудейской среды на своих соплеменников-христиан, «отступивших» от «веры отцов» (а в действительности ее исполнивших). Однако в сборе милостыни со всех христианских общин Ойкумены на Иерусалимскую Церковь-Мать нельзя не увидеть и аналогии со сбором иудейской подати на Иерусалимский храм со всех евреев Палестины и рассеяния.

В Новом Завете мы не находим ни отмены десятины, ни ее установления для христиан в виде фиксированного налога

Таким образом, в Новом Завете мы не находим ни явной отмены установленной Законом Моисея десятины, ни ее установления для христиан в виде обязательного фиксированного налога, как это было в Ветхом Завете. В посланиях апостола Павла акцент делается на милостыне, подаваемой нуждающимся по христианской к ним любви, а для любви нет закона. Такая милостыня – не «ветхая» десятина, а дар от любящего сердца. При этом апостол не призывает кого-то к самолишению, а поощряет пожертвование на благотворительность по достатку (2 Кор. 8, 11–15), ибо «не требуется, чтобы другим было облегчение, а вам тяжесть, но чтобы была равномерность» (2 Кор. 8, 13).

В то же время и Господь наш Иисус Христос (Мф. 10, 10; Лк. 10, 7), и апостол Павел (1Кор. 9, 1–14; 1Тим. 17–18) говорят о том, что благовестники Евангелия и священнослужители вправе получать материальное обеспечение от своей паствы.

Десятина в ранней Церкви и в церковном праве

В ранней Церкви (I–III вв.) существовали приношения в пользу ее служителей и нуждающихся членов общины. Наиболее подробно об обязанностях христианской общины по содержанию клира и помощи бедным говорится в таком известном и авторитетном церковно-каноническом памятнике, как «Апостольские постановления».

«Апостольские постановления» представляют собой компиляцию из литургико-канонических памятников I–III вв., но также содержат и некоторые оригинальные тексты. В «Постановлениях» последовательно проводится мысль, что новозаветное священство, как «служащее алтарю» подобно ветхозаветному жречеству, «питается от алтаря» и осуществляет благотворительную деятельность.

- «Посему так как вы [клир – Авт.] несете бремя, то и нужно, чтобы вы первые пользовались плодами, и раздавали их нуждающимся…»;

- «части, десятины и начатки – первосвященнику Христу и служителям его» (II.25)[2].

Согласно этому памятнику, Господь освободил христиан от приношения в жертву Ему животных, однако

- Он «не освободил вас от взносов, которыми вы одолжены священникам, и от благотворительности нуждающимся».

- «Ты так и поступишь, как Господь постановил, и дашь священнику должное ему, – начаток гумна и точила и приношения о грехах, как посреднику между Богом и нуждающимися в очищении и заступлении; ибо тебе прилично давать, а ему – раздавать, потому что он – домостроитель и правитель церковных дел» (II.35)[3].

- «Пред священниками не являйся с пустыми руками, но непрестанно приноси добровольные дары свои» (II.36)[4].

Кроме добровольных приношений, «Постановления» предписывают приносить на содержание клира начатки, десятину и др. обязательные части. Как правило, это делалось через епископа, как предстоятеля местной общины.

«Итак, и вы, братья, должны приносить жертвы свои, то есть приношения, епископу, как первосвященнику, или лично, или чрез диаконов. Впрочем, не одни жертвы, но и начатки, и десятины, и добровольные дары ему же приносите…» (II.27)[5].

Канон предписывает чтить епископа,

«давая ему, как священнику Божию, начатки ваши, десятины ваши, части ваши и дары ваши, начаток хлеба, вина, елея, яблок, шерсти и всего, чем снабжает вас Господь Бог…» (II.34)[6].

Некоторые каноны прямо указывают на обязанность верующих отделять часть плодов на содержание священников:

«Всякий начаток плодов от точила, гумна, также волов и овец давай священникам, чтобы благословлялось отложенное в кладовых твоих и произрастения земли твоей…» (VII.29)[7].

На вспомоществование нуждающимся предписывается приносить как добровольные приношения (II.25; III.4)[8], так и десятины (VII.29; VIII.30)[9]:

«Всякую десятину давай сироте и вдовице, бедному и пришельцу» (VII.29).

Епископу же предписывается справедливо распоряжаться «подаваемыми по заповеди Божией десятинами и начатками»:

«Приношения добровольные на убогих пусть [епископ] разделяет правильно сиротам, вдовицам, страждущим и неимущим странникам, как имеющий отдать отчет в этом Богу…» (II.25)[10].

Следует отметить, что в последующие века «Апостольские постановления» в своей канонической части не вызывали возражений, хоть в их вероучительной части и были усмотрены расхождения с позднейшим учением Церкви. Поэтому отцы Трулльского Пято-Шестого Собора (691–692 гг.) своим вторым Правилом «ради назидания и ограждения христианнейшей паствы, оные Климентовы постановления благорассмотрительно отложили»[11].

Однако из «Апостольских постановлений» в канонический кодекс Православной Церкви были включены 85 Правил святых апостолов, в числе которых есть несколько Правил, относящихся к содержанию клира членами церковной общины.

Так, Правило 3-е запрещает приносить к алтарю любые продукты, кроме вина и хлеба, а также «новых класов или винограда в надлежащее время»[12]. А правило 4-е[13], по изъяснению православного канониста священноисповедника Никодима (Милоша),

«возобновляя предписания предыдущего, повелевает отсылать начатки всякого плода епископу и пресвитерам для того, чтобы это было содержанием, как им, так и всем остальным, находящимся на службе при церкви».

Эти начатки плодов – добровольные приношения верных – «были единственным источником содержания клира в первые времена Церкви», – замечает толкователь[14].

Правило 41-е предписывает

«епископу имети власть над церковным имением», «чтобы он всем распоряжал по своей власти, и требующим чрез пресвитеров и диаконов подавал… такожде (аще потребно) и сам заимствовал на необходимые нужды свои и странноприемлемых братий... Ибо закон Божий постановил, да служащие алтарю от алтаря питаются...»[15].

Как пишет епископ Никодим (Милош), в ранней Церкви, «пока существовала общность церковного имущества», все имущество любой местной христианской общины «состояло из приношений верных во время богослужения». Глава общины епископ разделял эти приношения на три части:

- «для нужд богослужения и содержания помещения для совершения последнего»;

- «на содержание себя и клира»;

- «на вспомоществование бедным членам церкви»[16].

Начиная с 315 г. декретом императора Константина Великого в помощь содержанию клира дополнительно стали выделяться средства из государственной казны[17].

Автор называет следующие источники содержания приходского духовенства[18]:

- денежное вознаграждение, упоминаемое еще в апостольское время;

- участок земли, «плодами которой оно имеет право пользоваться»;

- «епитрахильные доходы» (плата за требы и т.п.);

- «установленные приношения со стороны прихожан от плодов земных или от животных».

Относительно последнего владыка Никодим пишет:

«Общим и очень древним источником содержания приходского духовенства является сбор, т. е. то, что ежегодно дается прихожанами священнику от земных плодов или скота. Такого рода сбор в пользу духовенства мы находим и в ветхозаветной Церкви»[19].

Новозаветная Церковь унаследовала этот принцип. О ежегодном приношении от земных плодов десятины «в пользу церкви и духовенства говорят самые древние церковно-юридические памятники[20]».

В западной Церкви из этого родилось учение об обязательной десятине, которое развилось в Римско-католическом церковном законодательстве, начиная с VI века, и сохраняется доныне во многих католических и протестантских странах.

«В общем церковном восточном законодательстве нет ничего подобного, – пишет еп. Никодим, – но было только предоставлено верным давать своему духовенству от плодов земных по усердию, сколько могут, без определения количества[21].

Десятина в России

На Руси десятина в пользу Церкви выплачивалась только государственной властью, начиная со св. равноап. Вел. князя Владимира – Крестителя Руси.

«Принципиальное отличие десятины, существовавшей на Руси, от западной заключалось в том, что она взималась не со всего населения, а только с княжеских доходов на основании пожалования и поэтому была многократно меньшей, чем на Западе», – пишет прот. Владислав Цыпин[22].

Однако в период монголо-татарского ига, вследствие изменения экономической ситуации, княжеская десятина была заменена выделением Церкви земельных угодий с тем, чтобы «позволить самой позаботиться о себе, поставив в своих владениях крепкое хозяйство», – пишет историк Д. Володихин[23]. В период секуляризации государство отобрало большую часть церковных земельных владений, заменив их государственным жалованием, которое, по словам Д. Володихина, выплачивалось не всем и не в должном объеме[24].

«В Российской империи Церковь жила бедно. Ну, а советская власть, забрав то, что еще у Церкви сохранилось, приучала ее к нищете, расстрелам и страданиям», – продолжает Д. Володихин.

После ухода в прошлое советской власти вновь остро стоит вопрос о средствах для обеспечения жизнедеятельности церковного организма (а это не только приходы и монастыри, но и семинарии, академии, богоугодные заведения, благотворительные организации). Одних пожертвований в современных условиях недостаточно, полагает Д. Володихин.

Введение в России «налога на вероисповедание» по западному образцу было бы пагубным для Русской Церкви

Он считает, что введение в России «налога на вероисповедание» по западному образцу было бы пагубным для Русской Церкви. И потому предлагает два пути частичного возрождения церковной десятины:

«Во-первых, десятину может платить актив приходских общин – в обмен на право получать полный отчет о расходе этих денег и влиять на то, как они будут израсходованы.

Во-вторых, полезно и правильно добиваться от государства передачи нового и нового имущества во владение или хотя бы оперативное пользование Церкви».

Последний тезис автор подкрепляет доводами о том, что Церковь – эффективный пользователь собственности, с оговоркой, что речь идет не о нефтяных и газовых скважинах, а «о запущенных землях, о кое-каком производстве, о домах, понемногу разрушающихся без пригляда» и т.п. [25].

Пути решения проблем содержания приходов Русская Церковь искала накануне революции 1917 г. В этом смысле отчасти верна поговорка: все новое – это хорошо забытое старое. Напомним из него наиболее важное.

Документы Поместного Собора 1917–1918 гг.

На Соборе, в частности, рассматривалась проблема финансирования жизнедеятельности Церкви в условиях отсутствия государственной поддержки. Соборные решения предполагали реализацию проекта создания самостоятельной церковной экономики. Так, в определении «О финансово-хозяйственных церковных учреждениях» Собор принял соответствующие доклады, подготовленные Соборным отделом о церковном имуществе и хозяйстве[26], и передал их в Высшее Церковное Управление, с тем чтобы

ВЦУ учредило «как предусматриваемые в этих докладах, так и иные финансово-хозяйственные учреждения для изыскания средств на осуществление просветительных, благотворительных и миссионерских задач Церкви»[27].

К теме организации жизнедеятельности прихода напрямую относятся некоторые положения Приходского Устава, принятого на Соборе.

Приходской Устав[28] давал значительные полномочия прихожанам, разумно сочетая их права и обязанности по содержанию прихода и причта и распоряжению приходским имуществом. Так, на прихожан, в частности, возлагалась забота о материальном содержании причта и обеспечении его жильем (ст. 26).

Устав предполагал, что «совместная деятельность клира и прихожан в управлении приходскими делами осуществляется чрез Приходское Собрание и Приходский Совет» (ст. 28). Собрание формировалось из списочного состава прихода. В особой приходской книге предписывалось вести список всех прихожан с семействами (ст. 22). Совещательный голос в Приходском собрании имели «все прихожане, достигшие брачного возраста и ведущие самостоятельно свое хозяйство», а решающий голос – «все члены причта и прихожане обоего пола, достигшие 25-летнего возраста и занесенные в приходскую книгу» (ст. 44). Приходское Собрание ведало всеми приходскими делами и распоряжалось «приходскими капиталами и имуществом» (ст. 55). Собрание также изыскивало средства «на нужды прихода и храма путем сборов, самообложения, подписок», ведало делами «по представлению обязательных взносов и оказанию пособий на епархиальные и общецерковные нужды» (ст. 56).

Приходское Собрание имело право применять к неисправным плательщикам лишение права участия в приходских собраниях

Приходское имущество формировалось из доходов от продажи свеч (ст. 109), от «принадлежащих приходу недвижимых имений», из добровольных взносов и сборов (деньгами и натурой) и обязательных сборов «по постановлениям общего Приходского Собрания» (ст. 110). При этом приход сам определял «порядок и нормы обложения денежного и натурою» (ст. 123). Приходское Собрание имело право «применять к неисправным плательщикам приходских налогов» в качестве меры воздействия «лишение права участия в приходских собраниях» (ст. 45, 126).

Оперативное управление приходом осуществлял Приходской Совет во главе с настоятелем. В состав Совета входили все члены причта, церковный староста, миряне, избираемые из лиц, имеющих право участия в Приходском Собрании, в числе, не меньшем числа членов причта (ст. 68). Приходский Совет обязан был вести списки «прихожан, имеющих право на участие в Приходских Собраниях и обязанных делать взносы на приходские нужды» (ст. 73).

Заметим, что в Приходском Уставе, как и в других соборных документах, относящихся к финансово-хозяйственной деятельности и различным денежным сборам в пользу Церкви[29] термин «десятина» не употреблялся.

***

Сравнение с действующим Уставом РПЦ[30] и Типовым Уставом прихода[31] показывает отличия нынешней церковной практики от планов Поместного Собора 1917–1918 гг.

Согласно действующим церковным документам в православных приходах России, Приходские собрания обладают существенно меньшими правами и обязанностями.

Если коротко:

- не ведутся полные списки прихожан;

- Приходское собрание представляет собой не всех реальных членов прихода, а очень ограниченное число лиц, прием в которое совершается положительным решением этого Собрания на поданное кандидатом прошение;

- в документах нет подробного перечисления добровольных сборов и взносов на содержание прихода;

- отсутствуют обязательные сборы с прихожан-членов Приходского собрания;

- заметен акцент на единоначалие и ограничение прав общины, более настойчиво подчеркивается абсолютная власть правящего архиерея;

- значение Приходского собрания умалено за счет его прикровенной численной минимизации;

- Приходской совет также сведен к минимуму из трех человек (настоятель, его помощник и казначей), в него не входят ни причт, ни члены Приходского собрания из числа мирян.

Планам Поместного Собора 1917–1918 гг. не суждено было сбыться, вследствие начавшихся большевистских гонений на Церковь в России. Но многое было реализовано за ее пределами, в среде русской эмиграции. Именно в Русской Православной Церкви за границей утвердилась практика обязательных взносов и сборов с прихожан на содержание прихода и, соответственно, расширенные полномочия общины по управлению им.

В Русской Православной Церкви за границей утвердилась практика обязательных сборов с прихожан на содержание прихода

Так, согласно п. 11 Приходского Устава, утвержденного Архиерейским Синодом РПЦЗ в 1951-м г.[32], в члены прихода входят не только те лица православного исповедания, кто исповедуется и причащается Святых Таин не реже одного раза в год, но и кто платит установленные Приходским собранием членские взносы (п. 20.д.). Соответственно, принимать участие в приходских собраниях с решающим голосом, избирать должных лиц и быть избираемыми на приходские должности могут только те члены прихода, кто исправно платит членские взносы, а также другие обязательные взносы, установленные Епархиальными собраниями (п. 13).

Те же, кто не платит членские взносы в течение трех месяцев, лишаются права голоса на Приходском собрании, а в случае продолжения неуплаты взносов в течение 12 месяцев вообще исключаются из списка членов приходов, за исключением тех, кто не вносил взносы по уважительным причинам – болезнь, безработица и т.п. (Примечание 2 к п. 13).

Принципиальным отличием Приходского Устава РПЦЗ от современного Устава РПЦ (от 2000 г.) является следующее. По первому документу предполагается, что те совершеннолетние православные, кто ходят в один и тот же храм, мыслятся как члены прихода со своими правами и обязанностями, и, соответственно, – участники Приходского собрания. То есть этот Устав предполагает знак равенства между прихожанами и членами Приходского собрания.

Современный же Устав РПЦ этой равнозначности между прихожанами и членами Приходского собрания не предполагает. Можно быть постоянным прихожанином и при этом не входить в Приходское собрание, которое, как правило, по количеству его участников бывает весьма немногочисленным, по сравнению с количественным составом постоянных прихожан (прихожан на практике бывает в десятки раз больше, чем членов Приходского собрания).

Эта разница между Уставами РПЦЗ и РПЦ ясно усматривается из самой терминологии. По первому Уставу, участник Приходского собрания называется просто – «член прихода» (п. 21). А по второму Уставу он называется особенным образом – «член Приходского собрания» (глава XVII, п. 35).

***

Размышляя о возможном постепенном изменении существующей практики в направлении расширения обязанностей прихожан по содержанию прихода, полезно ознакомиться с другим документом Поместного Собора 1917–1918 гг.

В соборном Определении «Введение к приходскому Уставу»[33] особо оговаривалось, что «узаконяемое Уставом о православном приходе не есть что-либо новое», но воспроизводит древнюю практику в Греческой Православной Церкви и в России.

Так, на Руси издревле

«приходы указывали Архиерею на кандидатов в клир. Они же строили и содержали храмы и причтовые дома, как и прочие церковно-приходские здания, считавшиеся мирским строением, а равно обеспечивали и клир приходским содержанием. Такой порядок был закреплен постановлением Стоглавого Собора 1551 года, как и Духовным Регламентом».

Благотворительность велась приходом через выборных старост и «братчиков». Церковная казна являлась, по сути, приходским банком, из которого оказывалась помощь прихожанам в трудную пору.

«Для ясного же учета своего состава приход вел приходскую книгу, впоследствии замененную ведением метрических книг».

Отцы Собора полагали:

«Восстановлением указанных древних порядков в приходе и будет постепенное и осмотрительное, но решительное и планомерное проведение в жизнь принятого Церковным Собором Устава о православном приходе».

Для этого предлагалось «по приходам произвести запись всех, желающих принадлежать к данному приходу при том или ином храме». Духовенство должно было предварительно провести с прихожанами подготовительную работу в виде многократных бесед

о вере, Церкви, «о церковной жизни, о православном приходе, о приходской жизни и деятельности, о непременном личном участии всякого прихожанина в устроении прихода, как священном долге христианина для спасения его души, без исполнения какового долга христианин будет мертвым членом в теле».

В документе подчеркивалось, что

вследствие забвения «истинной церковной жизни, от утраты нами чувства церковности, нас всех объединяющей и воодушевляющей на братское общение для вечного спасения» и «произошло всё падение нравов со всеми переживаемыми теперь нами грозными последствиями» (т.е. революцией).

Далее предлагалось настоятелю вначале объединить вокруг себя несколько наиболее толковых прихожан и постепенно создать «в приходах большие или малые кружки и содружества ревнителей» – ближайших помощников пастыря. Это позволило бы провести «не случайные и слепые, а целесообразные выборы и в Совет Приходский, и на иные служения в приходе». «Только после такой внимательной подготовки и можно будет приступать к проведению в жизнь принятого Церковным Собором Устава о православном приходе». Пастырь, воодушевляя своих соработников из числа прихожан на приходскую работу во спасение своей души, создаст живую связь с приходом и будет для него «проводником Божественной благодати».

Пастырь, воодушевляя прихожан на приходскую работу, создаст живую связь с приходом и будет для него проводником Божественной благодати

Собор выражал надежду, что возрождение живой приходской жизни сможет спасти Россию:

«Так постепенно и устроится приходская жизнь по всей России в ее обновление из переживаемой духовной разрухи. Живительное начало христианской веры просветит тьму нашего духовного оскудения, поднимет дух в отдельных христианах, устроит семейную добрую жизнь, украсит через это и общественность нашу. Возродится душа народная от возрождения веры через приходскую жизнь, возродится и тело народной жизни – наша государственность»[34].

Многое из сказанного в этом документе может быть применено и в наше время для развития приходской жизни, воспитания у прихожан чувства ответственности за свой храм и приход, углубления связи между причтом и мирянами, пробуждения у последних желания реально участвовать в организации и обеспечении его жизнедеятельности, в том числе и своими регулярными посильными взносами.